稳定表象下暗藏危机,医疗独撑能否持久;非农大考揭示真相。

2026年伊始,美国就业故事仿佛迎来转折。过去一年多时间里,劳动力市场饱受煎熬,增长近乎停滞,企业招聘意愿低迷,整体氛围笼罩在不确定阴影中。然而,新一年开局却传来不同声音:稳定来了。失业率保持低位,企业不愿轻易裁员,仿佛经济找到了新的平衡点。这种叙事迅速传播,市场开始相信,温和增长或许正是当下最合适的节奏。

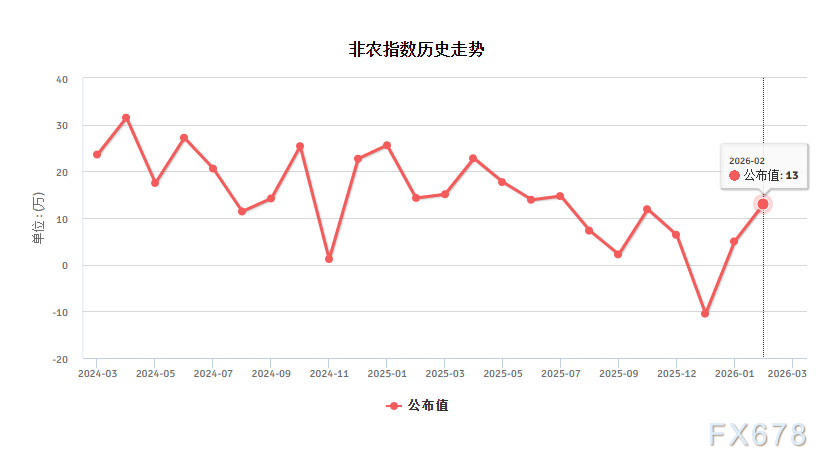

可细究之下,这份稳定来得并不踏实。回溯2025年的数据,全年就业增量经大幅修正后显得格外单薄,平均每月新增岗位寥寥无几。进入新一年,尽管关税政策变动、通胀压力未消、地缘冲突持续发酵等逆风依旧,企业却选择了另一种应对之道:观望。招聘冻结,但裁员也尽量避免。这种低聘低裁的默契,维持了表面平静,却让潜在活力难以释放。医疗保健行业成为唯一亮眼的支柱,几乎包揽了近期所有显著增量,其他领域则普遍承压,甚至出现净流失。

1月的数据一度点燃乐观情绪,就业新增超出预期,失业率小幅改善,仿佛证明了稳定并非空谈。然而,2月的预期迅速冷却,市场共识指向大幅放缓。原因之一在于医疗领域的一次重要劳资事件:涉及数万名工作者的罢工,正好落在统计关键窗口期。这场纠纷虽已平息,但对当月数据造成明显拖累。工资增速保持温和,未见失控迹象,却也难以掩盖整体增长的单一依赖性。如果医疗增速稍有减弱,整个就业图景或将急转直下。

实际公布的2月非农报告,印证了最坏的担忧。就业总量意外出现回落,失业率出现微升,医疗部门罕见成为主要拖累来源。罢工影响固然显著,极端天气等短期因素也起到作用,但更深层的问题在于结构性失衡已久。企业对未来风险的谨慎态度,让招聘难以重启;医疗之外的行业复苏乏力,整体韧性经不起考验。这种局面下,所谓的稳定更像是暂时的喘息,而非坚实基础。美联储从中获得一定政策灵活性,却也需警惕长期低迷招聘可能引发的增长隐患。

故事尚未完结。劳动力市场的未来,取决于多重变量的博弈:政策方向是否明朗,地缘风险能否缓和,医疗之外的领域能否逐步回暖。当前看似平静的湖面下,暗流涌动。投资者与观察者必须保持警觉,透过部门细节与工资动态,窥见真实图景。只有当增长趋于均衡而非单一依赖时,稳定才真正具备可持续性。否则,这场大考的结果,将继续提醒人们:脆弱的平衡,经不起任何风浪。