CPI温和出炉却难掩隐忧;PCE指标强势凸显,美联储降息前景蒙上阴影。

进入2026年,美国经济数据中通胀指标的异动引发广泛关注。最近公布的消费者物价指数显示,核心通胀在年初两个月保持了较为克制的态势。这一点颇为意外,因为季节性因素往往会推动企业提价,但住房租金涨幅明显放缓至低位,二手车市场价格持续下滑,也为CPI提供了缓冲。整体来看,这种表现似乎为通胀降温提供了积极信号,让部分观察者对经济软着陆抱有期待。然而,这种表象之下隐藏着更复杂的现实。

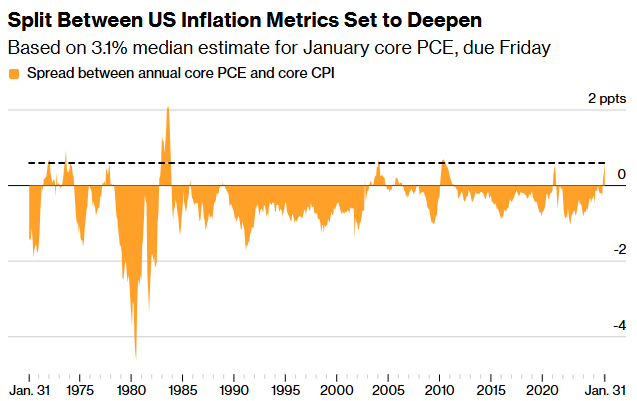

美联储历来将个人消费支出物价指数视为核心参考,而这一指标正展现出与CPI的显著背离。多家研究机构预测,核心PCE在近期月份可能录得较强劲增长。这种罕见的PCE高于CPI格局,源于两者在计算权重上的根本差异。CPI高度依赖住房成本,而PCE更注重消费者实际支出的多样化体现,包括某些商品价格的快速变动。近期,计算机软件、珠宝等类别涨幅突出,对PCE的贡献更为明显,导致其表现远超CPI。这种分歧已持续一段时间,并在伊朗冲突爆发前就已初现苗头,如今冲突加剧进一步放大了不确定性。

地缘政治紧张局势直接冲击能源市场,油价快速上涨带动汽油、柴油等燃料成本攀升。这种变化将逐步渗透到物流和生产环节,最终反映在更广泛的消费品价格上。食品供应链也面临潜在压力,特别是在供应中断的情况下。分析师强调,能源价格波动的影响具有滞后性和扩散性,一旦持续,将显著提升整体通胀水平。美联储决策层因此陷入两难:一方面需关注劳动力市场的脆弱迹象,另一方面又必须警惕物价压力的反弹。短期政策维持现状几乎成为共识,但中期宽松预期的实现面临更多障碍。

从技术层面剖析,PCE数据来源于CPI但经过调整,更贴近实际经济活动。CPI报告发布后,市场对PCE的预期迅速上修,部分观点认为月度涨幅可能连续保持较高水准。这种权重差异导致的背离并非偶然,而是结构性因素使然。住房和二手车在CPI中占比更大,而PCE对服务和某些耐用品更敏感。在当前环境下,商品价格的局部强势足以推动PCE走高。多家金融机构的报告一致认为,即便CPI保持温和,PCE的韧性仍不足以支撑快速转向宽松,尤其叠加外部风险时。

综合多方观点,美国通胀路径正处于关键十字路口。伊朗冲突的演变将成为主导变量,能源价格的任何持久上涨都可能重塑预期。美联储需在数据依赖的基础上审慎前行,避免政策失误引发更大波动。投资者和观察者应持续跟踪即将公布的PCE细节,以把握货币政策转向的真实信号。这种指标间的拉锯战,不仅考验数据解读能力,更反映出经济复苏进程的复杂性和不确定性。未来几个月,通胀动态将继续主导市场叙事,任何细微变化都可能引发广泛连锁反应。