阳光集团IPO进程受阻;企业发展面临多重考验。

山西阳光焦化集团股份有限公司自成立以来,在领导团队的带领下逐步成长为焦炭领域的知名企业。公司成立于1998年,经过近三十年的稳步发展,已在行业内积累了显著的竞争优势。然而,其冲击资本市场的道路却显得格外漫长。自进入问询阶段后,阳光集团的主板IPO申请已排队超过两年半时间,至今仍未迎来上市委审核会议的正式考察。这一进程的延迟,不仅反映出监管层面对企业资质的严格把关,也凸显了企业在经营稳定性等方面需进一步完善。

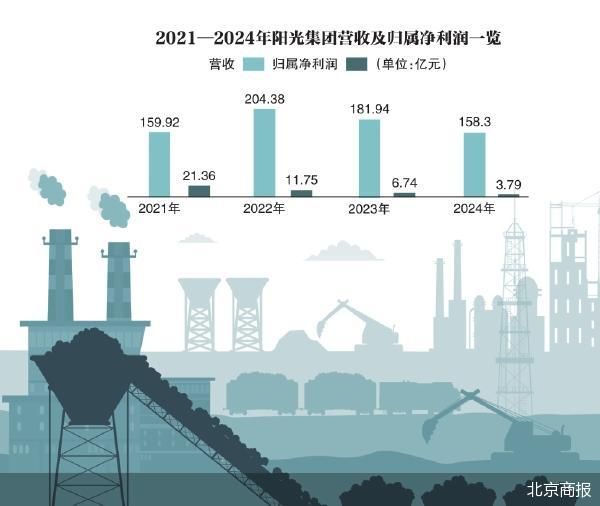

在这一背景下,阳光集团的财务表现成为市场关注的焦点。从近年来的数据看,公司在2022年至2024年期间,净利润呈现连续下降的态势。不过进入2025年前三季度,净利规模出现一定回暖迹象,显示出企业在市场波动中具备一定的恢复能力。这种变化或许与行业周期调整以及企业内部优化措施有关,但整体仍需通过持续努力来巩固基础。

阳光集团的主营业务聚焦于煤化工产品和精细化工产品的生产与销售。这些领域对技术创新和环保要求日益提高,公司在运营过程中始终注重产品质量的稳定提升。IPO申请于2023年2月获得受理,同年6月进入问询阶段,此后便陷入较长的等待期。这样的情况在当前资本市场环境下并不罕见,许多企业都需要经历多轮审核以确保符合上市标准。

从研发投入的角度分析,阳光集团在过去几年持续加大相关费用支出,尽管占营收比例相对稳定,但研发团队的构成特征也引发业内讨论。焦化行业研发人员中,专科及以下学历占比呈现一定行业共性,这与该领域的实际操作需求密切相关。然而,随着行业向绿色化、智能化方向演进,企业需要不断加强高端人才储备,以应对分子级材料设计、绿色工艺开发等复杂挑战。中关村物联网产业联盟相关专家指出,这种人才结构虽符合行业特点,但长期维持可能影响原始创新能力的积累,企业需通过多种方式提升技术驱动力。

股权结构方面,阳光集团的实际控制人为薛靛民和薛国飞父子。发行前,父子二人合计控制公司超过八成的股份,其中薛靛民担任董事长并持有主要股份,薛国飞则担任董事兼总经理。这一稳定的控制权格局为企业决策提供了连续性,但也意味着在上市过程中需充分平衡各方利益,确保治理结构的规范性。

本次IPO,阳光集团拟募集资金用于多个项目,包括炭化室高度相关的捣固焦化项目、焦炉煤气制液化天然气及合成氨项目,以及备煤系统改造、输变电工程等。这些投资方向旨在提升生产效率、优化能源利用,并推动企业向更可持续的方向发展。相比最初的募资计划,公司后期对金额进行了合理调整,以更好地匹配实际需求和市场环境。

作为一家老牌焦炭企业,阳光集团在安全生产方面的记录也备受关注。招股文件显示,近年来公司及其子公司曾收到针对安全生产的行政处罚,并发生过一般生产安全事故。这些情况提醒企业在追求发展的同时,必须始终将安全管理放在首位,通过持续整改和制度完善来降低风险。

阳光集团的IPO历程,不仅是企业自身的一次重要尝试,也为焦炭行业其他参与者提供了参考。在行业周期波动和监管趋严的背景下,如何通过规范运营、强化创新来提升综合竞争力,成为摆在众多企业面前的共同课题。未来,随着市场环境的逐步优化,阳光集团或许能迎来新的发展机遇,但这需要公司在各个维度持续精进。

总体而言,阳光集团从成立至今的成长轨迹,体现了中国制造业企业在改革开放大潮中的奋斗历程。尽管IPO进程面临挑战,但企业展现出的回暖迹象和项目规划,预示着其仍有潜力在资本市场中寻求突破。行业观察者认为,企业需进一步加强人才队伍建设、风险防控能力,并积极适应绿色转型要求,以实现长期稳健发展。