特斯拉供应链破局:磷酸铁锂直供模式背后的成本博弈与供应商洗牌

2024年下半年,新能源汽车圈流传着一个尚未被广泛注意的信号:特斯拉开始低调接触国内二线电池厂商,寻求磷酸铁锂电池的替代方案。彼时行业多数观点认为这只是例行议价筹码,但到了2025年,这条线索终于浮出水面——欣旺达正式进入特斯拉供应链,开始为上海工厂出口欧洲的车型小批量供货。

宁德时代“高溢价陷阱”为何难以突破

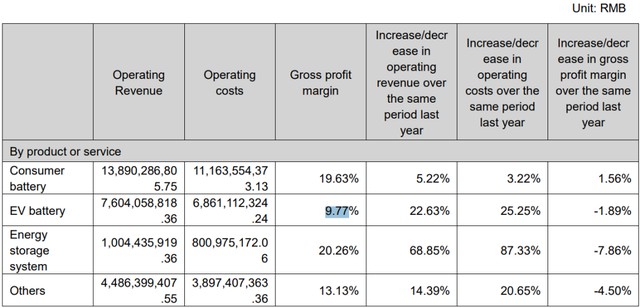

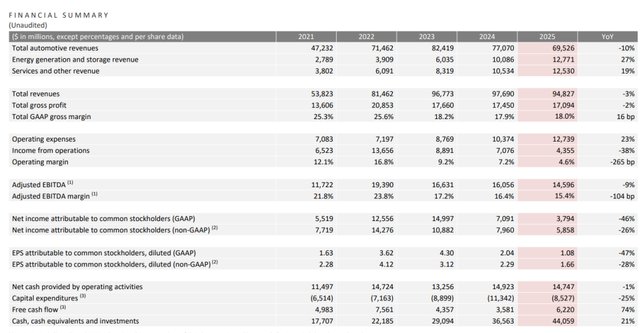

理解特斯拉此番切换供应商的逻辑,首先要厘清动力电池的成本结构。当前动力电池占整车成本的30%至40%,而宁德时代在磷酸铁锂领域的统治地位,使得其拥有远超行业平均的定价权。2025年,宁德时代动力电池业务毛利率达到23.84%,而行业二线厂商普遍维持在8%至12%区间。这意味着,每采购一块100度电的电池包,特斯拉为宁德时代的品牌溢价多付出的成本,可能高达数千元。

对利润率已压缩至4%的特斯拉而言,这种溢价正在成为难以承受的战略负担。更关键的是,4680大圆柱电池的自研进度迟迟未达规模化量产节点,特斯拉在短期内仍需依赖外部采购,这意味着供应链的多元化不是可选项,而是必选项。

欣旺达“降格”背后的技术底气与商业妥协

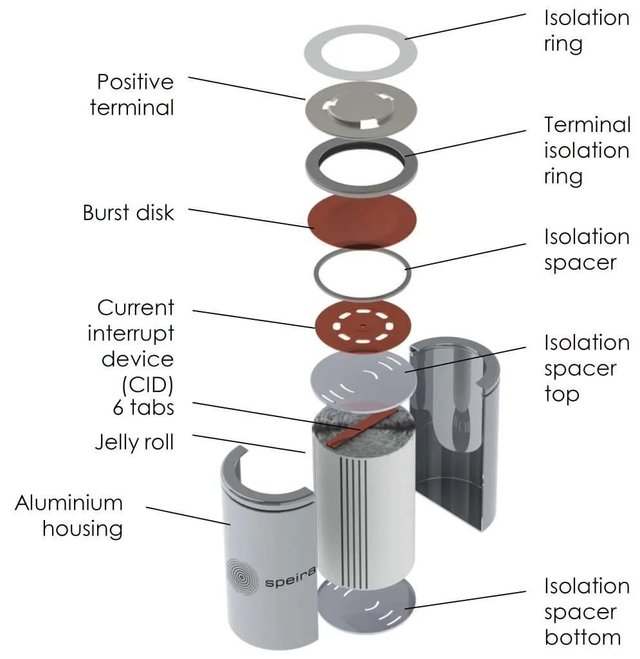

此次合作模式本身蕴含着深刻变革。以往电池供应商交付的是完整电池包,涵盖电芯、BMS、散热系统、整包封装等全链条价值。但欣旺达此番仅提供磷酸铁锂电芯,后续高附加值工序由特斯拉自行完成。

从技术维度审视,欣旺达的磷酸铁锂电芯已经过多家主流车企的验证,品控能力足以满足特斯拉的安全红线。从商业维度审视,欣旺达主动让渡电池制造链条末端的利润空间,本质上是用更低的价格换取进入顶级客户供应链的门票。这种“降格”策略,恰恰契合了特斯拉当前压缩成本的核心诉求。

供应链博弈的新均衡点

特斯拉选择欣旺达,绝非简单的“价格换质量”。更深层的意图在于,通过引入二线供应商形成价格锚点,倒逼宁德时代在后续谈判中让渡利润空间。这种“鲶鱼效应”在消费电子行业早已被验证——当一家终端厂商同时维护三家以上的核心供应商时,定价权的天平便会向买方倾斜。

对于欣旺达而言,进入特斯拉供应链意味着技术实力获得全球最严苛客户的背书。即便当前供货规模有限,其战略意义远大于短期财务贡献。在新能源汽车下半场的成本淘汰赛中,能够嵌入头部车企供应链的二三线电池厂商,将获得宝贵的喘息空间与转型窗口。