央地债务结构悄然优化,中央新增举债占比显著提升。

近年来,中国政府债务结构正发生深刻变化,中央财政在新增举债中逐步承担更大责任。这种调整旨在有效缓解地方财政压力,同时增强宏观调控的针对性和有效性。通过中央加杠杆的方式,债务工具更好地服务于国家重大战略和经济稳定运行。

根据最新预算报告,2026年拟新增政府债务规模较大,其中中央财政举债占比明显高于地方。中央通过国债发行等方式主导新增债务,地方债券发行规模相对较低。若考虑地方部分债券用于置换存量隐性债务,中央实际占比进一步突出。这种格局与过去地方债务主导的时期形成鲜明对比,体现了政策层面的主动作为。

回顾历史轨迹,早年间中央新增债务占比曾居高位。随后地方发债权限放开,专项债规模逐年扩大,导致地方占比长期领先。但从2023年开始,这一趋势逆转,中央新增债务占比连续两年显著高于地方。专家认为,这种变化根源于央地财政关系的内在逻辑:中央统筹全局,地方执行具体事务,支出责任偏重地方。但地方债务过高可能放大风险,影响发展动力,因此需要中央发挥更大作用。

中央债务占比上升的积极效应显而易见。中央融资成本较低、回旋空间更大,能更有效地运用债务工具调节经济社会运行。相比之下,地方债务占比过高易导致举债方式不规范、偿债压力较大等问题。在当前经济环境下,中央加大杠杆有助于统筹资源,支持重点领域建设,防范化解潜在风险。

这一调整还与经济发展阶段紧密相连。过去高速城镇化时期,地方举债支撑基础设施扩张,债务与资产效益相对匹配。如今城镇化放缓,地方投资需求减弱,债务风险化解成为重点。中央通过特别国债等形式,支持国家重大战略实施和重点领域能力提升,以及设备更新、消费升级等举措,债务职能从地方建设转向宏观调控。这种转变有助于资金更高效配置,促进内需扩大和经济结构优化。

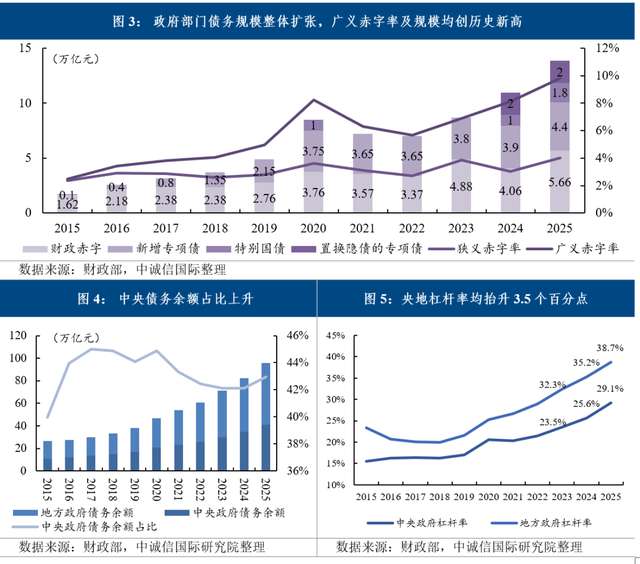

从债务余额视角观察,地方政府债务余额占比仍较高,但中央债务余额占比呈现稳步上升趋势。到2025年末,国债余额占比已明显提高,地方债务占比相应下降。这种渐进式优化增强了整体债务的可控性,也为金融市场注入更多优质资产。

展望未来,央地债务结构将继续优化。专家建议,通过理顺收入分配与支出责任,推动部分事权上移中央,扩大国债发行规模。这不仅能进一步减轻地方负担,还能为资本市场提供稳定投资标的。总体上,这一调整体现了财政政策在稳增长、防风险、促改革中的综合平衡,有利于经济长期健康发展。