资本迷局:好上好定增背后的隐秘收购与四大待解谜题

在资本市场的聚光灯下,好上好近期的一纸定增预案激起了层层涟漪。这家以电子元器件分销为核心业务的企业,曾在上市后经历了业绩的震荡下行,而今,面对半导体行业回暖带来的业绩反弹,公司抛出了一项总额不超过2.65亿元的定增计划。然而,在这份看似常规的融资方案中,一项针对旗下控股子公司宝汇芯微的收购计划,如同一枚深水炸弹,引出了资本结构与业务逻辑的诸多悬疑。

任务引导:拆解收购背后的操作逻辑

要理解此次收购的复杂性,首先需要对这一“分步走”的资产获取路径进行深度剖析。好上好并非直接一次性买断资产,而是通过全资子公司深圳蜜连先设立合资公司,待核心资产注入后,再通过三年分期收购剩余股权的模式。这种操作手法在并购市场中并不罕见,但对于一家上市公司而言,为何选择“先合资、后收购”而非“直接并购”?

首先,这一模式在技术层面实现了风险的平滑处理。通过设立合资公司作为缓冲,上市公司可以观察标的资产在实际运作中的表现,从而在后续收购中通过业绩考核机制进行对冲。其次,这种结构允许原实控人团队在一定时间内保持业务运营的连续性,通过管理权的逐步交接,降低整合风险。然而,这种逻辑的成立,前提是标的资产拥有极强的造血能力与增长潜力。

执行要点:现金流背后的数据断层

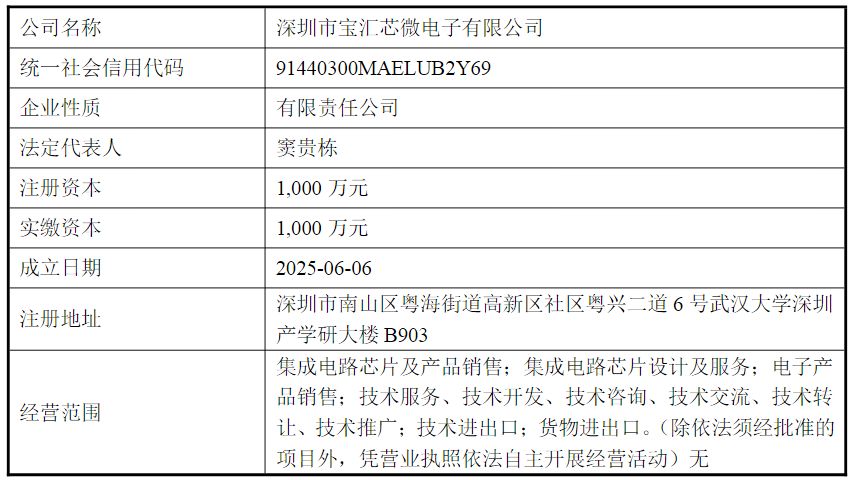

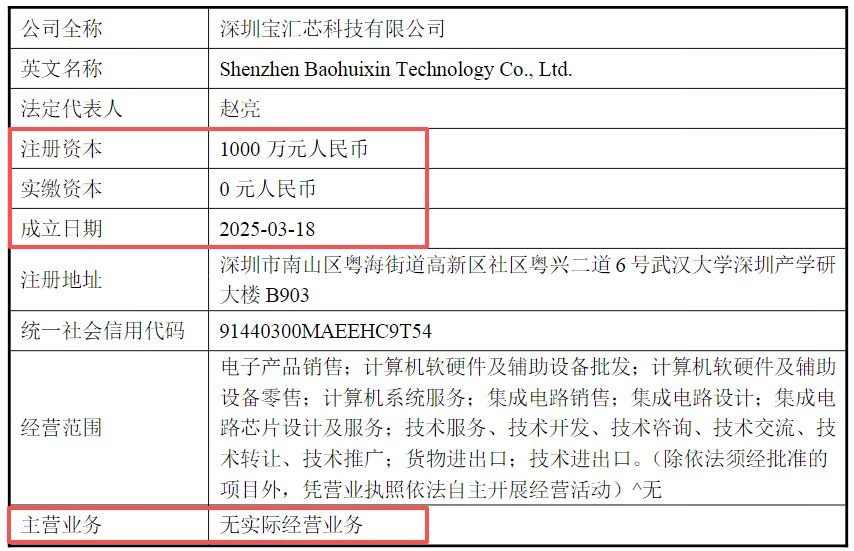

在审视宝汇芯微的财务底色时,一个极具冲击力的数据摆在投资者面前:2025年,该公司净利润仅为82.40万元,而经营活动产生的现金流量净额却高达-1.21亿元。这种严重的现金流背离,直接指向了其业务模式的潜在风险点。是大量的存货压占了资金?还是应收账款的激增导致了回款的滞后?这不仅是财务报表上的数字游戏,更是衡量一家分销企业垫资能力与经营质量的试金石。

常见问题:业绩跃升的真实性存疑

最令市场关注的,莫过于宝汇芯微那“火箭式”的业绩承诺。从成立初期的微利,到首个考核期扣非净利润目标跃升至1000万元,这种超过11倍的增长预期,是否具备坚实的基础?在电子元器件分销领域,订单的确定性往往受制于上游原厂授权与下游终端需求波动。若缺乏已签署的、足额覆盖目标的订单支持,这一业绩承诺极可能沦为纸面富贵。此外,宝汇芯微成立时间不足一年,其对于单一客户的依赖程度,以及核心团队在股权变更后的稳定性,均是悬在投资者头上的达摩克利斯之剑。

进阶优化:四大疑问待解的深层含义

面对好上好的定增预案,资本市场需要更透明的披露。第一,交易结构的复杂性是否掩盖了利益输送的可能性?第二,巨额经营现金流出的真实去向与风险敞口究竟多大?第三,业绩考核目标的制定依据是否符合市场公允价值,是否存在过度乐观的偏差?第四,客户集中度对于公司未来持续盈利能力的影响几何?这些问题的答案,直接决定了此次收购是上市公司的一剂强心针,还是埋下的一颗地雷。投资者在审视好上好的未来时,不仅要看业绩回暖的表象,更要穿透这些复杂的财务安排,看到资产质量的本质。

深度剖析:分销行业的生存法则

电子元器件分销并非简单的“倒买倒卖”,它是一场对供应链深度整合能力的考验。好上好在上市后的业绩波动,折射出行业周期性与企业自身抗风险能力的脆弱平衡。通过募资进行智能仓储建设,旨在提升物流效率与周转率,这与收购宝汇芯微意图强化产品线与客户资源整合的逻辑相呼应。然而,在行业竞争加剧的背景下,资金的有效配置与资产收购的精准性,才是决定企业能否在半导体新一轮上行周期中脱颖而出的关键。投资者应密切关注后续公告中关于标的资产的详细财务审计报告,以辨别其真实价值。