深析双箭股份:输送带龙头的周期性困局与接班人破局之道

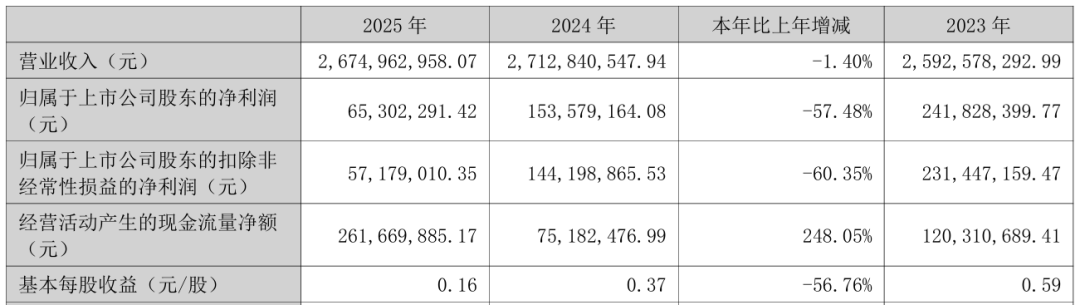

2010年,我第一次仔细研究双箭股份的招股说明书。彼时,这家桐乡企业在橡胶输送带领域已深耕近十年,营收规模突破十亿大关,净利润保持稳定增长态势。十五年后的今天,当创始人沈耿亮将权杖交到女儿沈凯菲手中时,这家企业正经历着净利润暴跌57.48%的严峻考验。

主营业务的结构性困境

双箭股份的核心业务是橡胶输送带,占总营收96%以上。2025年,公司生产各类输送带9026.15万平方米,同比微降0.91%。表面看产量稳定,但毛利率下滑2.12个百分点,这才是利润萎缩的根源所在。

上游原材料价格波动与下游需求萎缩形成双重挤压。煤炭、钢铁、建材行业产能过剩,企业纷纷削减采购预算。输送带作为工业配套物资,其市场需求与下游行业景气度高度绑定。当钢铁厂减产、煤矿限产时,输送带订单必然随之萎缩。

五年财务数据的周期性密码

翻阅双箭股份近五年财报,一个清晰规律浮现:营收持续增长,利润剧烈波动。

2020年营收18.11亿元,净利润3.15亿元;2021年营收增至19.16亿元,利润却骤降至1.49亿元;2022年营收23.35亿元,利润继续下滑至1.14亿元;2023年营收25.93亿元,利润回升至2.42亿元;2024年营收27.13亿元,利润再次回调至1.54亿元。

这组数据揭示了行业本质:输送带市场已进入成熟期,营收增长靠的是存量博弈而非增量扩张,利润空间受制于原材料成本和市场定价权。当行业周期下行时,固定成本刚性支出会迅速侵蚀利润。

养老业务的战略试探

面对主营业务天花板,双箭股份早在数年前便开始布局养老服务业。桐乡和济颐养院定位高端医康养结合机构,总投资8000万元,床位500张,涵盖生活照料、医疗康复、文化娱乐等综合服务。

2025年养老业务营收7829.51万元,同比增长23.55%,亏损缩减至174.61万元。尽管该业务目前仍处于亏损状态,但呈现出"营收增长、亏损减少、入住提升"的向好态势,成为传统制造企业转型升级的试验田。

接班人面临的三重考验

沈凯菲接任董事长,意味着企业治理进入新阶段。从企业战略角度分析,新任掌门人至少需要解决三个核心问题:一是稳定输送带基本盘,在行业下行周期中保持市场份额;二是加速养老业务盈利,缩短投资回收周期;三是优化治理结构,承接取消监事会后的治理效率提升。

对于一家以传统制造起家的上市公司而言,创始人二代接班的挑战不仅在于业务管理,更在于如何在传承与创新之间找到平衡点。双箭股份的下一程,值得持续关注。