当光通讯产能被抢光:那些被忽视的行业变局信号

你有没有发现,最近身边做投资的朋友突然都在聊光通讯?朋友圈、微信群、各种投资论坛,光通讯这三个字出现的频率陡然攀升。但大多数人只看到了股价上涨的热闹,却忽略了这场产能售罄背后真正值得深思的东西。今天想和大家聊聊,为什么我说这不只是一次普通的周期波动,而是一次影响深远行业格局的重塑。

故事的开端:产能为什么突然被抢光了?

事情要从AI数据中心建设浪潮说起。随着大模型军备竞赛进入白热化阶段,全球各地的数据中心正在以惊人的速度扩张。而这些数据中心内部,服务器之间的互联互通需要海量的光通讯器件——激光器、光纤、模块,一个都不能少。需求突然爆发,但供给端呢?光通讯行业的产能扩张需要时间,厂房建设、产线调试、良率爬坡,每一个环节都需要耐心。于是,戏剧性的一幕出现了:多家光通讯企业今年的产能已经全部售罄,部分企业的订单甚至排到了2026年。

当「卖方市场」成为现实:博弈逻辑的根本转变

产能售罄意味着什么?意味着游戏规则变了。以前是买方挑货,现在是卖方挑客。这意味着营业收入端的预测变得相对清晰了——反正产能就那么多,该卖多少、能卖多少,基本上都是明牌。但问题也随之而来:这么多投资者涌入光通讯板块,到底在赌什么?答案是利润率。

摩根士丹利及时上调了四只主要光通讯股票的目标价:Corning从127美元升至140美元,Lumentum从595美元升至710美元,Coherent从250美元升至290美元,Ciena从286美元升至405美元。但目标价上调背后,不同公司的处境其实天差地别。Lumentum已经持续激进提价,买方预期其EPS远高于卖方一致预期;而Corning虽然受益于亚洲光纤价格上涨75%、创7年新高的利好,但管理层表态保守,明确表示价格改善将由产品创新驱动而非直接现货涨价。两种策略,两种底气,背后是两家企业对自身竞争力的不同认知。

激光器江湖:产能扩张背后的信息迷雾

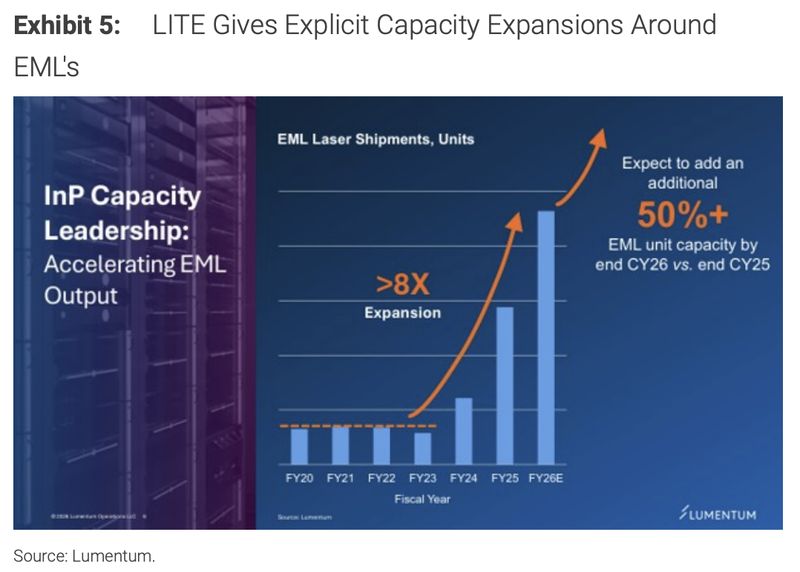

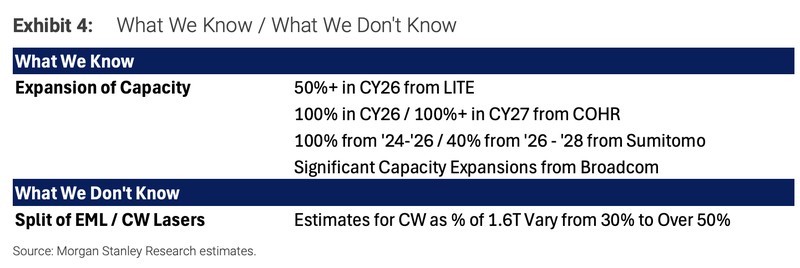

说到光通讯,不得不提核心器件——磷化铟激光器。从公开信息看,各家厂商的扩产计划都相当激进:Lumentum计划2026财年将EML产能扩大50%以上,Coherent计划2026财年产能翻倍、2027财年再增逾100%,住友电工规划2024至2026年翻倍、2026至2028年再增40%,博通甚至声称未来一年内将产能扩大4至6倍。但问题是,这些数字的可靠性存疑。

首先是1.6T需求中EML与CW激光器的分配比例至今没有定论——Lumentum预测CW占比约30%至40%,Sumitomo则认为将超过50%,两者相差悬殊。其次,众多厂商正在从6英寸晶圆切换,良率情况存在较大不确定性。此外,博通扩产的具体细节也尚未明确。缺乏可靠的市场份额数据,且仅有Lumentum披露了较为详细的产能扩张信息,整体供需模型的精确度存在明显局限。换句话说,大家都在黑暗中摸索,谁也不确定供给的扩张时序能否与AI需求的增长节奏匹配。

两条路线的长期博弈:谁在改写游戏规则?

如果说短期博弈看利润率,那么长期博弈就要看技术路线。在CPO领域,「窄快」与「宽慢」两种架构路线的竞争正在成为影响深远的话题。「窄快」方案以更少通道数实现更高单通道速率,典型配置为1.6T=8通道×200G,是当前AI集群建设的主流趋势。「宽慢」方案则以更多通道数、更低单通道速率实现同等总带宽,典型配置为1.6T=16通道×100G。

「宽慢」方案的战略意义在于,它引入了以MicroLED替代InP激光器的可能性。微软的MOSAIC架构通过成像光纤(内含数千纤芯)承载大量低速并行光信道,在某些场景下或可降低对InP激光器的依赖。Coherent则主张VCSEL技术在「宽慢」架构中同样具备竞争力。这场路线之争预计需要数年时间才能明朗,但已经开始对相关企业的长期定位产生影响——若「宽慢」路线加速渗透,当前以InP激光器为核心竞争力的供应商可能面临更大的长期挑战,而MicroLED相关企业则有望从中受益。

估值高企:是泡沫还是黄金坑?

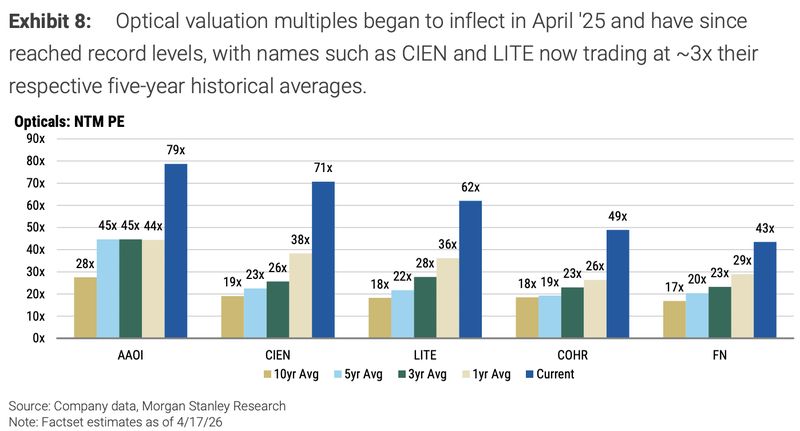

说了这么多,还有一个无法回避的问题:估值。当前光通讯个股均以20至25倍2028年预期EPS交易,而10年平均市盈率多在17至19倍。CIEN和LITE当前估值约为各自五年历史均值的3倍。相比之下,存储和硬盘类公司的市盈率仍在个位数至低双位数区间。这种显著分化让很多投资者感到不安。

但溢价并非没有道理。应用场景持续扩展为成长空间提供了更清晰的支撑;买方预期EPS与卖方一致预期之间存在较大缺口,多数催化剂要到2027至2028年才会兑现;与存储不同,光通讯目前缺乏可以证伪牛市假设的近期数据点,AI资本开支持续强劲为估值提供了坚实基础。不过,当前估值在历史上属于偏高水平,若出现利润率不及预期、博通激光器产能大幅扩张带来供需再平衡、或OCS竞争格局恶化等情形,估值存在向十几倍回归的风险。

给实践者的几点建议

说了这么多理论框架,最后想分享几点对实践有帮助的观察。第一,产能售罄的背景下,利润率捕获能力已取代营收增速成为核心估值锚点,要重点关注拥有提价能力的企业。第二,激光器产能扩张进度的不透明性意味着供需缺口依然存在,相关标的仍有上行空间。第三,「窄快」与「宽慢」的架构之争是一个需要长期跟踪的议题,它决定了未来五到十年的行业格局。第四,估值高企并非卖出的理由,但需要密切关注可能触发估值回归的催化剂。行业的变革从来不是一蹴而就的,在这场光通讯产能博弈中,真正读懂信号的人,才能笑到最后。